消費者金融おすすめランキングベスト35!大手から地元密着の中小まで即日借入を重点に解説

- 5 日前

- 読了時間: 69分

更新日:3 日前

「今すぐお金が必要」「できれば今日中に借りたい」―そんな状況で検索されることが多いのが、「消費者金融 おすすめ」というキーワードです。

しかし実際には、どのサイトを見ても似たようなランキングが並び、「結局どこがいいのか分からない」と感じたことはありませんか?

さらに、「審査が甘い」「誰でも借りられる」といった表現に不安を感じつつも、時間がない中で正しい判断をするのは簡単ではありません。

本記事では、そうした曖昧な情報をすべて排除し「本当に即日で借りられる現実的な選択肢」だけを厳選して解説します。

また、金融庁や貸金業法に基づいた正しい知識をベースに、審査の仕組みやリスクについても包み隠さず紹介します。

さらに、大手消費者金融と中小業者の違いについても、メリットだけでなくデメリットまで踏み込んで解説。結論として「どこを選ぶべきか」「どこは避けるべきか」が明確に分かる記事構成にしています。

「今日中に借りたい」「失敗したくない」そんな人ほど、まずはこのページを最後までチェックしてください。

消費者金融おすすめランキングの前提|まず知るべき結論

消費者金融のランキングを見る前に、まず最初に理解しておくべき前提があります。それは、「どの消費者金融が良いか」ではなく、「どの種類の業者を選ぶべきか」で結果が大きく変わるという点です。

結論から言えば、消費者金融は基本的に「大手を選ぶかどうか」でほぼ決まります。逆にこの判断を間違えると、金利・対応・安心感すべてにおいて後悔する可能性が高くなります。

この章では、ランキングを見る前に知っておくべき重要な結論と、その理由を明確に解説していきます。

結論|消費者金融は「大手一択」が基本

消費者金融を選ぶ際、最も重要な結論はシンプルです。基本的には大手消費者金融を選べば間違いありません。

なぜなら、大手と中小では「安全性・スピード・利便性」がまったく別物だからです。たとえば、大手消費者金融は以下のような特徴があります。

一方で、中小消費者金融は一見すると「柔軟な審査」などのメリットがあるように見えますが、実際には以下のようなデメリットも多く存在します。

もちろんすべての中小業者が悪いわけではありませんが、初心者や急ぎの借入には明らかに不向きです。

そのため本記事でも、まずは大手消費者金融を中心にランキングを構成し、そのうえで中小業者については「必要な人だけが検討すべき選択肢」として紹介していきます。

ランキングの評価基準(この記事の独自ロジック)

本記事のランキングは、単なる知名度や広告的な順位ではなく、実際の利用シーンを想定した“実用性重視”の基準で評価しています。

具体的には、以下の5つのポイントを軸に総合評価しています。

審査スピード(即日融資の現実)

消費者金融では「即日融資可能」と書かれていても、実際には条件次第で当日借入ができないケースもあります。

そのため、本記事では実際に即日融資が現実的に可能かどうかを重視しています。

借入のバレにくさ(在籍確認・郵送物)

借入が家族や勤務先にバレたくない人にとって重要なのがこのポイントです。

電話での在籍確認の方法や郵送物の有無など、プライバシー配慮のレベルも評価対象にしています。

入出金の利便性(アプリ・ATM・振込対応)

スマホだけで完結できるか、コンビニATMが使えるかなど、日常的な使いやすさも重要です。

特に最近はアプリ機能の差が大きく、ここで利便性に差が出ます。返済や借入の利便性が悪い消費者金融だと、今すぐ借りたい!と思った時に借入ができなかったり、「今日中に返済しないと延滞になる」場合でも深夜に提携ATMで返済・インターネットから返済があれば延滞せずに支払いができます。

審査通過率の傾向(※実態ベース)

公式に「通りやすい」とは公表されていませんが、各社の開示データや実際の傾向から、審査の通りやすさの目安も加味しています。

一つの目安として、銀行カードローンは審査通過率が20%未満と言われていますが(データがないので根拠はありません)、消費者金融では大手で30~40%の審査通過率になっています。

中小消費者金融は、基本的に大手に落ちた人が申込みする傾向にあるため、総量規制の関係や信用情報に問題がある人が大半になることから、大手よりも審査通過率は低く約20%程度と言われています。

消費者金融おすすめランキングBEST40【即日重視】

ここからは、実際に即日融資を重視した「消費者金融おすすめランキング」を紹介していきます。

なお、本記事のランキングは単なる知名度順ではなく、「今日中に借りられるか」「安心して使えるか」という実用性を最優先に評価しています。

特に、急ぎでお金を借りたい場合は「選ぶ会社」を間違えるだけで、

・即日で借りられない

・余計な手続きが増える

・家族や会社にバレる

といったリスクが発生します。

そのためまずは、失敗しないための最適解である「大手消費者金融TOP10」から確認していきましょう。

1位:消費者金融で借りるならプロミスが圧倒的におすすめ

プロミスのおすすめポイント

プロミスは、スピード・利便性・バレにくさのバランスが非常に高く、はじめての利用からリピーターまで幅広く選ばれている大手消費者金融です。

最短3分融資に対応しており、急ぎで資金が必要な場面でも現実的に即日借入が狙えます(※お申込み時間や審査によりご希望に添えない場合があります)。

さらに、スマホアプリで申込から借入・返済まで完結できるため、郵送物なしで利用できる点も大きな強みです。在籍確認についても原則電話による在籍確認はなく、「会社にバレたくない」というニーズにも応えやすいのが特徴です。

また、はじめての方は借入日の翌日から30日間無利息期間があるため、利用枠だけ作る(契約後出金しない)場合でも無利息の恩恵を受けることができます。短期間の借入であれば利息負担を抑えやすい点も評価できます。

プロミスのデメリット部分

一方で、上限金利は他の大手消費者金融と同水準であり、銀行カードローンと比較すると金利は高めです。そのため、長期間の借入には向いていません。

また人気が高い分、申込が集中する時間帯によっては審査に時間がかかることもあります。

プロミスの評価レーダーチャート図

申込条件 | ・18歳~74歳の本人に安定した収入があること ※学生や主婦でもパートやアルバイトで定期収入があれば申込可能 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 |

実質年率 | 年2.50%~18.00% |

限度額 | 800万円まで |

在籍確認 | 原則電話による勤務先への在籍確認なし |

融資時間 | 最短3分 (※お申込み時間や審査によりご希望に添えない場合があります) |

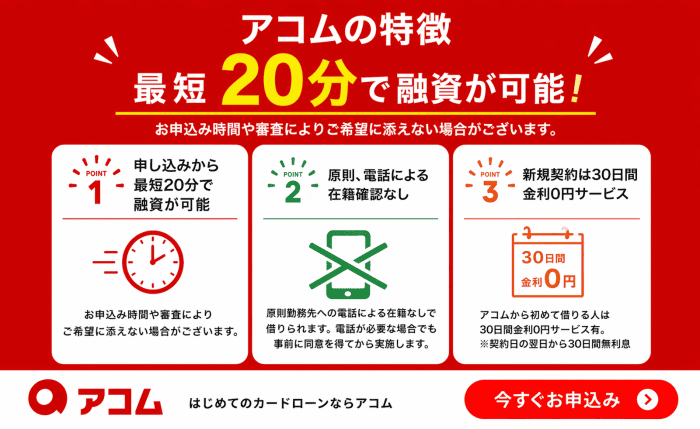

2位:ダントツの知名度で初めてお金を借りる人に人気のアコム

アコムのおすすめポイント

アコムは三菱UFJフィナンシャル・グループ傘下の大手消費者金融で、信頼性と実績の高さが大きな魅力です。審査スピードも安定しており、最短20分融資に対応(※お申込み時間や審査によりご希望に添えない場合がございます)。

全国に設置された自動契約機やATM網も充実しているため、利便性の高さはトップクラスです。はじめての借入でもサポート体制が整っており、操作や手続きに不安がある人でも安心して利用できます。

また無利息期間も用意されているため、短期利用であればコストを抑えることも可能です。知名度の高さから心理的な安心感がある点も、初心者にとっては大きなメリットです。

アコムのデメリット部分

デメリットとしては、プロミスと同様に金利は消費者金融水準であり、低金利を重視する人には不向きです。また、無利息期間は「初回借入の翌日から」スタートするため、契約後すぐに借りないとメリットを最大限活かせない点には注意が必要です。

審査基準は安定している反面、極端に柔軟というわけではないため、他社で複数借入がある場合などは通過が難しくなることもあります。

アコムの評価レーダーチャート図

申込条件 | 20歳以上で安定した収入と返済能力を有していること |

実質年率 | 年2.4%~17.9% |

限度額 | 800万円まで |

在籍確認 | 原則、電話による勤務先への在籍確認なし |

融資時間 | 最短20分 (※お申込時間や審査によりご希望に添えない場合がございます) |

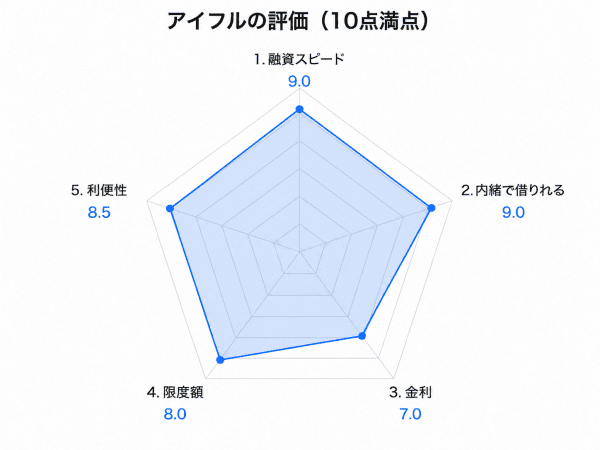

3位:近年グイグイ人気が伸びている大手消費者金融「アイフル」

アイフルのおすすめポイント

アイフルは銀行グループに属さない独立系の消費者金融で、テレビCM等の効果も含めて近年人気がさらに高まっています。在籍確認に関しては原則電話による勤務先への確認は行っていないため、内緒で借りたい人にもおすすめです。

さらに、アプリ完結型のサービスにも対応しており、来店不要・原則郵送物なしで契約できる利便性も備えています。フリーローン以外の商品も多彩に揃えており、当然初回利用者向けの無利息期間もありますので、短期借入との相性も良好です。

アイフルのデメリット部分

一方で、金利は他の大手と同様に高めに設定されており、長期利用では利息負担が大きくなりやすい点は注意が必要です。また、審査が人気と言われる一方で、必ずしも誰でも通るわけではなく、信用情報や収入状況によっては否決されるケースもあります。

さらに、知名度や安心感という面では銀行系グループの会社と比較するとやや劣ると感じる人もいるかもしれません。

アイフルの評価レーダーチャート図

申込条件 | 満20歳以上69歳までで定期的な収入と返済能力を有していること |

実質年率 | 年3.0%~18.0% |

限度額 | 800万円以内 |

在籍確認 | 原則、電話による勤務先への在籍確認なし |

融資時間 | 最短14分 (※お申込時間帯や審査状況によりご希望にそえない場合があります) |

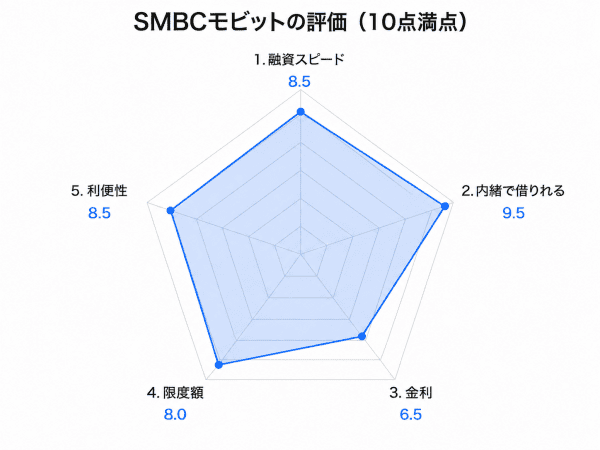

4位:内緒で消費者金融から借りたいなら「SMBCモビット」がおすすめ

SMBCモビットのおすすめポイント

SMBCモビットは、SMBCグループに属する消費者金融で、特に「WEB完結申込」による利便性の高さが強みです。やりとりはすべてメールで行われるため、電話連絡は一切なく、当然勤務先への電話による在籍確認もありません。

そのため、勤務先や家族に知られずに誰にもバレずに借入したい人にとっては非常に魅力的な選択肢です。また、アプリやネットバンキングとの連携もスムーズで、借入から返済までをスマホ一つで管理できます。返済でVポイントが貯まるのも特徴で、貯まったポイントは返済にも利用できます。

SMBCモビットは、安定した運営基盤とブランド力もあり安心して利用できる環境が整っています。

SMBCモビットのデメリット部分

デメリットとしては、無利息期間が用意されていない点が挙げられます。そのため、短期借入でコストを抑えたい人にとっては他社の方が有利になる場合があります。また、審査基準はやや堅めとされており、属性によっては通過が難しいケースもあります。

SMBCモビットの評価レーダーチャート図

申込条件 | 20歳から74歳で安定した収入があること ※収入が年金のみの場合は不可(アルバイトやパート、自営者でも申込可能) |

実質年率 | 年3.0%~18.0% |

限度額 | 800万円まで |

在籍確認 | 電話による勤務先への在籍確認なし |

融資時間 | 最短15分 (※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

5位:カードローン最長の365日間無利息で借りれる「レイク」

レイクのおすすめポイント

レイクはカードローンで最長の365日間無利息でお金を借りることができます。無利息期間の長さが最大の特徴で、条件によっては長期間利息0円で借入できる点が強みです。短期利用を前提とする場合、他の消費者金融や銀行・公的融資よりも利息負担を大幅に抑えられる可能性があります。

また審査スピードもトップクラスで、申込完了後最短15秒で審査結果が表示されます。WEBなら最短10分融資にも対応。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

スマホ完結型の申込にも対応しており、利便性の面でも一定の評価があります。もちろん、原則在籍確認の電話なしや、自宅への郵送物なしも兼ね備えています。

レイクのデメリット部分

一方で、無利息期間の条件がやや複雑で、借入額や契約内容によって適用内容が異なるため、事前にしっかり確認する必要があります。また、通常金利は他の大手と同水準であり、無利息期間を過ぎると利息負担は大きくなります。

さらに、他社と比較するとアプリやUIの使いやすさにややクセを感じるという声もあり、操作性の面で好みが分かれる可能性があります。

レイクの評価レーダーチャート図

申込条件 | 満20歳以上70歳以下のお客さまで、安定した収入のあるお客さま(パート・アルバイトで収入のあるお客さまも可)は、ご利用が可能です。 |

実質年率 | 年4.5%~18.0% |

限度額 | 500万円まで |

在籍確認 | 原則、電話による勤務先への在籍確認なし |

融資時間 | Webなら最短10分 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。 |

6位:ドコモ利用者が消費者金融で借りるなら「dスマホローン」がおすすめ

dスマホローンのおすすめポイント

dスマホローンはNTTドコモが提供するローンサービスで、ドコモユーザーとの相性が非常に良いのが特徴です。dポイントが貯まる・使える仕組みがあり、日常的にドコモ経済圏を利用している人であれば実質的なメリットを感じやすい設計になっています。

また、アプリから申込・借入・返済まで完結できるため、利便性も高く、スマホ中心で完結させたい人には使いやすいサービスです。審査も比較的スピーディーで、条件が合えば即日融資も視野に入ります。

dスマホローンのデメリット部分

一方で、ドコモユーザーでない場合はメリットが薄く、他社と比較して優位性を感じにくい点がデメリットです。また、金利は消費者金融と同等かやや高めの水準で設定されているため、長期借入には向いていません。

さらに、利用条件や審査基準がやや独自であるため、人によっては通りにくいケースもあります。

dスマホローンの評価レーダーチャート図

申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

実質年率 | 基準金利:年率3.9%~17.9% 優遇適用後金利:年率0.9%~17.9% |

限度額 | 300万円まで |

在籍確認 | 原則電話連絡あり |

融資時間 | 最短即日 |

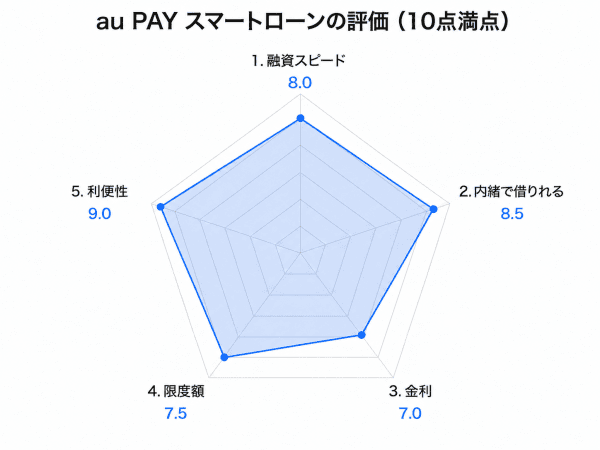

7位:auユーザーにお得な消費者金融なら「au PAY スマートローン」

auPAYスマートローンのおすすめポイント

au PAYスマートローンは、auユーザーやau PAY利用者にとって利便性の高いサービスで、スマホ完結・キャッシュレス連携に強みがあります。

借入金をau PAY残高にチャージしてそのまま支払いに使えるため、現金を引き出さずに利用できる点が特徴です。また、申込から契約までオンラインで完結できるため、手間が少なくスピーディーに利用できるのもメリットです。au経済圏を活用している人には、相性の良い選択肢と言えます。

auPAYスマートローンのデメリット部分

ただし、dスマホローンと同様に、auユーザー以外にとってはメリットが限定的です。また、即日融資の安定性という点では大手消費者金融に劣るケースがあり、急ぎの資金ニーズにはやや不安が残ります。金利面も特別低いわけではなく、総合力では大手に一歩及ばないのが実情です。

auPAYスマートローンの評価チャート図

申込条件 | ・ご本人さま名義のau IDをお持ちのお客さま (法人契約でご利用のau IDではお申込みいただけません) ・満20歳以上、70歳以下のお客さま ・ご本人さまに定期収入のある方 ・携帯電話をお持ちのお客さま ・現住所が国内にある方 |

実質年率 | 年2.9%~18.0% |

限度額 | 最大100万円 |

在籍確認 | 原則電話連絡あり |

融資時間 | 最短即日 |

8位:銀行カードローン水準の低金利で借りれる「JCBカードローンFAITH」

JCBカードローンFAITHのおすすめポイント

JCBカードローンFAITHは、年1.3%~12.50%の銀行水準並みの低金利で利用できる点が大きな強みです。一般的な消費者金融よりも金利が抑えられているため、ある程度まとまった金額を借りる場合や長期利用を前提とする人に向いています。

また、JCBブランドの信頼性もあり、安心感を重視する人にも適しています。借り換え等であれば総量規制の対象外となるケースもあるため、条件によっては借入枠の面でもメリットがあります。提携ATM手数料が月3回まで無料なのも大きな特徴となっています。

JCBカードローンFAITHのデメリット部分

デメリットとしては、大手消費者金融に比べると審査・融資の早さに若干劣る部分があります。スピード重視の人には不向きです。

また、金利が低いため審査基準は厳しめとされており、収入や信用情報に不安がある場合は通過が難しくなる可能性があります。手続きも消費者金融と比べるとやや時間がかかるため、急ぎの資金調達には向いていません。

JCBカードローンFAITHのレーダーチャート図

申込条件 | 20歳以上69歳以下で、ご本人に毎月安定した収入のある方。 ・個人の給与収入、または事業所得を示す書類をお持ちでない方は対象となりません。 ・学生、パート・アルバイトの方は対象となりません。 ・現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方は対象となりません。 |

実質年率 | 年1.3%~12.50% |

限度額 | 最大900万円 |

在籍確認 | 原則、勤務先への電話連絡なし |

融資時間 | 最短即日 |

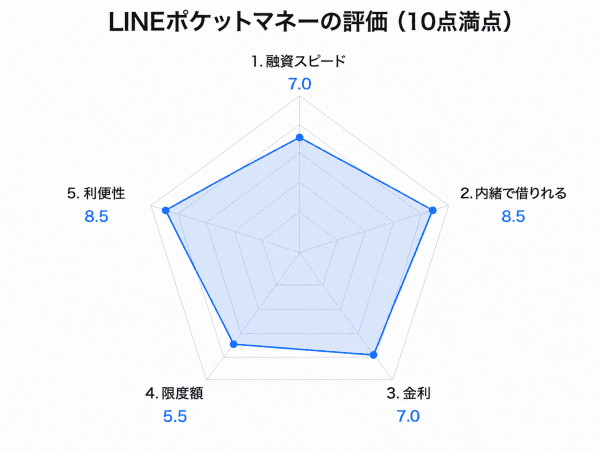

9位:LINEで申込みから借入まで一気通貫で完結!「LINEポケットマネー」

LINEポケットマネーのおすすめポイント

LINEポケットマネーは、LINEアプリから簡単に申し込みができるため、手軽さと身近さが魅力のローンサービスです。普段からLINEを使っている人であれば、新たにアプリをダウンロードする必要がなく、スムーズに利用を開始できます。

また、独自のスコアリングによる審査が行われるため、他社とは異なる基準で評価される可能性がある点も特徴です。少額借入を前提とした使い方であれば、使いやすいサービスと言えます。

LINEポケットマネーのデメリット部分

一方で、限度額が比較的低めに設定される傾向があり、高額借入には向いていません。また、金利もやや高めの水準となるケースがあり、長期利用では負担が大きくなる可能性があります。

さらに、サービスとしての歴史が浅いため、安定性や実績という点では大手に劣る部分もあります。

LINEポケットマネーのレーダーチャート図

申込条件 | 新規契約時の年齢が満20歳から65歳までの安定かつ継続した収入の見込める方であることなど、当社が定めた条件を満たす方 ・契約中の場合、満69歳までご利用いただけます。 ・学生や主婦の方もアルバイトなど安定した収入がある方はお申込いただけます。 ・審査の結果によってはご利用できない場合がございます。 ・当社所定の保証会社の保証を受けられる方 |

実質年率 | 年3.0%~18.0% |

限度額 | 3万円~300万円 |

在籍確認 | 原則、電話あり |

融資時間 | 最短即日 |

10位:高齢者や専業主婦でも借りれる消費者金融「ベルーナノーティス」

ベルーナノーティスのおすすめポイント

ベルーナノーティスは、中小消費者金融の中では比較的知名度があり、柔軟な審査対応が期待できる点が特徴です。大手で審査に落ちた人でも、状況によっては利用できる可能性があるため、「最後の選択肢」として検討されることが多いサービスです。

また、一定条件を満たせば何度でも無利息期間が適用されるケースもあり、短期利用であればコストを抑えられる可能性もあります。

大手消費者金融では70歳までしか借りられないケースが多いですが、ベルーナノーティスは80歳まで借入可能、また総量規制例外貸付を行っており、専業主婦でも「配偶者同意貸付」によって融資を受けられる可能性があります。

ベルーナノーティスのデメリット部分

ただし、金利は上限に近い水準で設定されることが多く、長期借入には明確に不向きです。また、Web完結に非対応なケースや電話・郵送対応が必要になる場合もあり、利便性の面では大手に大きく劣ります。

さらに、即日融資の安定性も低く、急ぎの資金調達には適していません。総合的に見て、あくまで補欠的な選択肢として考えるべきです。

ベルーナノーティスの評価レーダーチャート図

申込条件 | 20~80歳までの安定した収入のある方で、当社基準を満たす方 |

実質年率 | 年4.5%~18.0% |

限度額 | 1万円~300万円 |

在籍確認 | 原則、電話あり ※勤務先については事前の同意確認あり |

融資時間 | 最短即日 |

11位:資本が大きいので安心して借りれる「NTTファイナンスVIPローンカード」

NTTファイナンスVIPローンカードのおすすめポイント

NTTファイナンス VIPローンカードは、NTTグループが提供するローンサービスで、信頼性の高さと安定した運営基盤が大きな強みです。

大手通信グループの金融サービスということもあり、初めての借入でも心理的な安心感がある点は他の中堅ローンと比べても優位性があります。また、金利は消費者金融よりもやや低めに設定されているケースがあり、条件によっては利息負担を抑えながら借入できる可能性があります。

カードレス対応の消費者金融なので、カードレスを選択すれば自宅への郵送物なしで借りれるのもメリットです。

NTTファイナンスVIPローンカードのデメリット部分

一方で、最大のデメリットは即日融資に弱い点です。消費者金融のようなスピード感はなく、審査や手続きに時間がかかるケースが多いため、「今日中に借りたい」というニーズには不向きです。

また、申込から利用開始までの流れもややアナログな部分が残っており、完全なスマホ完結を求める人には使いづらさを感じる可能性があります。

さらに、審査基準は比較的しっかりしているため、収入や信用情報に不安がある場合は通過が難しくなる点も注意が必要です。

NTTファイナンスVIPローンカードの評価レーダーチャート図

申込条件 | 1. 日本国内に居住 2. 年齢満20歳以上69歳まで 3. 毎月定期収入がある方 |

実質年率 | 年1.5%~18.0% |

限度額 | 10万円~800万円 |

在籍確認 | 原則、電話あり |

融資時間 | 最短即日 |

12位:年8.0%~10.0%の低金利!セゾン マネーカードゴールド

マネーカードゴールドのおすすめポイント

セゾンマネーカードゴールドは、一般的な消費者金融と比較して金利の低さが最大の強みです。実質年率は約8.0%〜10.0%とされており、これは銀行カードローンに近い水準で、利息負担を抑えながら借入したい人に向いています。

また、利用限度額も最大300万円と比較的高めに設定されており、まとまった金額を借りたい場合にも対応可能です。

さらに、コンビニATMや銀行ATMでの利用、ネット振込にも対応しており、利便性も一定水準を確保しています。ATM手数料無料などのメリットもあり、日常使いでもストレスが少ない点は評価できます。

マネーカードゴールドのデメリット部分

一方で最大のデメリットは、利用ハードルの高さです。申し込み条件として年収400万円以上が条件とされており、誰でも気軽に利用できるサービスではありません。

また、即日融資のスピード感は消費者金融に劣り、審査やカード発行に時間がかかるケースもあるため、「今日中に借りたい」というニーズには不向きです。

さらに、完全なスマホ完結ではなく、カード郵送や書類対応が必要になる場合もあり、手軽さという面では大手消費者金融に明確に劣ります。加えて、審査基準も比較的厳しめで、信用情報や収入に不安がある場合は通過が難しい点も注意が必要です。

マネーカードゴールドの評価レーダーチャート図

申込条件 | 20歳から75歳までの年収400万円(税込)以上の方でご連絡可能な方 ※学生・主婦・年金収入のみの方はお申し込みいただけません。 |

実質年率 | 年8.0%・年10.0% |

限度額 | 200万円・300万円 |

在籍確認 | 原則、電話あり |

融資時間 | 最短即日 |

13位:最大年3.5%金利優遇!「三井住友カードプレミアムカードローン」

三井住友カードプレミアムカードローンのおすすめポイント

三井住友カードプレミアムカードローンは、三井住友カードのクレジットカードを持っている人限定のカードローンになります。従来の「安心感」に加えて、実はスピード・バレにくさ・金利優遇まで揃った、かなり完成度の高い消費者金融カードローンです。

まず大きいのが、審査最短30分で即日融資にも対応している点。これまで銀行・クレジット系=審査が遅いというイメージが強かったですが、この商品は例外で、条件が合えば当日中の借入も現実的に狙えます。

さらに、自宅・勤務先への電話連絡が原則なしという点も魅力です。在籍確認の不安がある人にとっては、ここは大手消費者金融に近いレベルで安心できるポイント。

加えて、最大年3.5%の金利優遇が受けられるため、通常の消費者金融よりも実質的な利息を大きく抑えられる可能性があります。利息200円ごとに1ポイントVポイントが貯まるのも大きな魅力です。

三井住友カードプレミアムカードローンのデメリット部分

まず、利用条件のハードルがやや高めです。申込み条件は三井住友カード(旧SMBCファイナンスサービス含む)のクレジットカードをお持ちの方、また提携ローンをご契約中の方になっているため、誰でもフルスペックで使えるわけではありません。

また、審査自体も銀行寄りの基準が入っているため、

・収入が不安定

・信用情報にキズあり

といった場合は、消費者金融より通過難易度が上がる可能性があります。

さらに、即日融資は可能とはいえ、時間帯・審査状況によっては翌営業日になるケースもあるため、「絶対今日中に借りたい」を求めるならプロミスなどの方が安定です。

三井住友カードプレミアムカードローンの評価レーダーチャート図

申込条件 | ・三井住友カード(旧SMBCファイナンスサービス含む)のクレジットカードをお持ちの方、または提携ローンをご契約中の方。 ・年齢満20歳〜74歳の安定した定期収入のある方(弊社基準を満たす方) ※アルバイト、派遣社員、パート、自営業の方も利用可能です |

実質年率 | 年1.5%・年14.5% |

限度額 | 3万円~999万円 |

在籍確認 | 原則、在籍確認の電話なし |

融資時間 | 最短即日 |

14位:スルガ銀行グループの消費者金融「ダイレクトワン」

ダイレクトワンのおすすめポイント

ダイレクトワンは、スルガ銀行グループに属する消費者金融で、中小の中では比較的信頼性が高いポジションにあります。完全な大手ではないものの、銀行系のバックボーンがあることで、いわゆる無名の中小業者より安心感を持って利用できる点は大きなメリットです。

また、審査に関しては大手消費者金融と比べてやや柔軟に対応される傾向があり、「大手で落ちたけどまだ可能性を探りたい」という人にとっては現実的な選択肢になります。実店舗(店頭窓口)がある点も特徴で、対面で相談しながら進められるため、ネットだけのやり取りに不安がある人には安心材料になります。

さらに、初回利用者向けに55日間無利息サービスが用意されているケースもあり、短期借入であれば利息負担を抑えられる可能性があります。

ダイレクトワンのデメリット部分

ただし、弱点もかなりハッキリしている消費者金融と言えます。まず、即日融資の安定性は大手より明確に劣る点。申込時間や審査状況によっては当日中の借入が難しくなるケースもあり、「今すぐ借りたい」という人には不向きです。

また、Web完結の利便性も大手ほど整っておらず、

・電話確認

・書類提出

・来店対応

などが必要になる場合があり、手軽さという面ではストレスを感じやすいです。

さらに、金利は上限付近で設定されることが多く、長期利用になると利息負担が重くなりやすい点も注意が必要。加えて、知名度や実績の面でも大手に劣るため、初めての借入で選ぶにはやや不安が残るのが正直なところです。

ダイレクトワンの評価レーダーチャート図

申込条件 | 20歳から74歳までの、安定した収入のある方 ※主婦・パート・学生・アルバイトの方でも、安定した収入があればお申込みいただけます。 |

実質年率 | 4.9%~18.0%(実質年率) ※利用限度額によって異なります。 |

限度額 | 1万円~300万円 |

在籍確認 | 原則、電話あり |

融資時間 | 最短即日 |

15位:メルカリアプリで最短3分審査が可能!メルペイスマートマネー

メルペイスマートマネーのおすすめポイント

メルペイスマートマネーは、フリマアプリ「メルカリ」の利用データを活用した、独自審査が特徴のスマホ完結型ローンです。最大の強みは、一般的な信用情報だけでなく、メルカリでの取引実績や利用履歴なども評価対象になる点で、これにより従来の金融機関とは異なる基準で審査される可能性があることです。

そのため、「クレジット履歴に自信がない」「金融系の審査に通りづらい」という人でも、一定のチャンスがある点は大きな魅力です。

また、申込から借入・返済まで完全スマホ完結で行えるため、手続きの手軽さはトップクラス。借入金はメルペイ残高としてそのまま利用できるため、日常の支払いとシームレスに連携できる利便性も評価できます。

さらに、借入額や利用状況に応じて金利が個別設定される仕組みになっており、人によっては比較的低い金利で利用できる可能性もあります。

メルペイスマートマネーのデメリット部分

デメリット部分は、まず利用限度額が低めに設定されやすい点。少額融資向きの設計のため、まとまった金額を借りたい人には不向きです。

また、金利は個別設定とはいえ、条件によっては消費者金融と同等かそれ以上になるケースもあるため、必ずしもお得とは限りません。

さらに、審査基準が独自であるがゆえに、「通るかどうかが読みづらい」というデメリットもあります。一般的な属性が良くても落ちるケースもあれば、その逆もあり、安定性という意味では大手に劣ります。

加えて、現金として自由に使うというよりも、メルペイ経済圏での利用が前提になるため、使い道に若干の制約を感じる場面もある点は注意が必要です。

メルペイスマートマネーの評価レーダーチャート図

申込条件 | 下記に該当しない方 ・20歳未満または71歳以上のお客さま ・メルペイの利用を制限されているお客さま ・メルペイスマートマネーの返済期日を過ぎて返済がお済みになっていないお客さま ・メルペイのあと払いの返済期限を過ぎて返済がお済みになっていないお客さま ・ご利用状況などからメルペイスマートマネーのご利用に適さない可能性があると判断されたお客さま |

実質年率 | 3.0%~15.0% |

限度額 | 5,000円〜80万円 |

在籍確認 | 原則、電話あり |

融資時間 | 最短即日 |

16位:はじめてなら60日間無利息!内緒でバレずに借りれる「ファミペイローン」

ファミペイローンのおすすめポイント

ファミペイローンは、ファミリーマートの決済アプリ「ファミペイ」と連携したサービスで、日常生活に直結した使いやすさが強みのローンです。最大の特徴は、借入金をそのままファミペイ残高としてチャージできる点で、コンビニでの買い物や公共料金の支払いなどにスムーズに使える利便性があります。

また、申込から借入までスマホで完結できるため、来店や郵送の手間がなく、手軽に利用を開始できるのも魅力です。審査についても比較的スピーディーに進むケースがあり、条件が合えば早めに資金を確保できる可能性があります。

さらに、少額利用を前提とした設計のため、「ちょっと足りない分を補いたい」といったシーンには相性が良く、クレジットカードのキャッシングよりもシンプルに使える点も評価できます。

はじめての借入であれば60日間無利息、原則在籍確認の電話なし・自宅への郵送物なしで借りれるため、誰にもバレずにお金を借りることができます。

ファミペイローンのデメリット部分

デメリット部分は、借入の自由度がやや低い点。ファミペイ残高へのチャージ前提の設計のため、現金として自由に使いたい人にとっては使いづらさを感じる可能性があります。

また、利用限度額は低めに設定されることが多く、まとまった金額の借入には不向きです。あくまで「少額融資」向けのサービスであり、メインの借入先として使うには力不足です。

さらに、金利も特別低いわけではなく、条件によっては消費者金融と同等水準になるため、長期利用では利息負担が大きくなりやすい点には注意が必要です。

加えて、サービス自体が比較的新しいため、実績や安定性という面では大手消費者金融に劣る部分もあります。審査基準も独自性があり、通過可否が読みづらい点もデメリットの一つです。

ファミペイローンの評価レーダーチャート図

申込条件 | 年齢:満20歳から満70歳までの方がお申込みいただけます。 職業:安定した収入があれば学生含めパート・アルバイトで収入のある方、無職の年金受給者、自営業者の方もお申込みが可能です。 (専業主婦・主夫の方は、お申込みいただけません。) 指定条件:国内居住の方、日本の永住権を取得されている方が対象です。 |

実質年率 | 0.8%~18.0% |

限度額 | 1万円〜300万円 |

在籍確認 | 原則、勤務先への電話連絡なし |

融資時間 | 最短即日 |

17位:名古屋の中小消費者金融で全国から申込み可能!「アロー」

アローのおすすめポイント

アローは名古屋に拠点を置く中堅の消費者金融で、最大の特徴は審査の柔軟さに期待が持てる点です。大手消費者金融や銀行カードローンで審査に通らなかった人でも、状況次第では再チャレンジできる「受け皿」的なポジションにあります。

特に、過去に金融トラブルがある人や、他社借入が多い人など、大手では機械的に弾かれやすいケースでも、個別事情を踏まえた判断がされる可能性がある点は中小ならではの強みです。

総量規制オーバーの状態でも、借り換えローンの総量規制例外貸付で融資ができる可能性もあるため、諦めずに相談してみることをおすすめします。

また、申込自体はWebから行うことができ、最低限のオンライン対応は整っているため、完全なアナログ業者と比べれば利用のハードルは低めです。

アローのデメリット部分

デメリット部分は、金利はほぼ上限付近での設定になるケースが多いため、長期利用すると利息負担はかなり重くなります。大手と比べてもコスト面でのメリットはほぼありません。

また、即日融資についても安定しているとは言えず、「審査に時間がかかる」「電話でのやり取りが複数回発生する」など、スピード面では明確に劣ります。「今日中に借りたい」という用途には向いていません。

さらに、電話連絡、書類提出といった対応が必要になるケースも多く、バレにくさ・手軽さの面でも大手より不利です。加えて、知名度や運営規模の観点からも、大手と同じ安心感を求めるのは難しく、初めて借入する人には心理的ハードルが高いのが正直なところです。

アローの評価レーダーチャート図

申込条件 | 22歳以上〜70歳以下で安定収入のある方 |

実質年率 | 14.95%~19.94% |

限度額 | 200万円 |

在籍確認 | 原則、電話連絡あり |

融資時間 | 最短即日 |

18位:中堅消費者金融でセブン銀行ATMと提携してるので利便性が高い「セントラル」

セントラルのおすすめポイント

セントラルは中小消費者金融の中でも比較的知名度があり、「中小の中では安心感がある部類」に入る業者です。最大の特徴は、大手ほどではないものの一定のスピード感での審査・融資に対応している点で、条件が合えば即日融資が可能なケースもあります。

また、無利息期間が用意されている場合があり、短期利用であれば利息負担を抑えられる点もメリットです。さらに、Web申込に対応しており、最低限のオンライン完結はできるため、完全に昔ながらの中小業者と比べると使いやすさは一歩進んでいます。

加えて、審査に関しても大手よりは柔軟な対応が期待できるため、「大手で落ちた」「他社借入がある」といった人でも検討余地があるのは大きなポイントです。

セントラルのデメリット部分

セントラルのデメリットは、金利はほぼ上限水準での設定になりやすく、コスト面のメリットはほぼないです。長期利用すると利息負担はかなり重くなります。

また、即日融資が可能とはいえ、大手のように「ほぼ確実に当日借入できる」レベルではなく、審査状況や時間帯によっては翌営業日になるケースも普通にあります。

さらに、「電話連絡」「書類対応」などが必要になる場合もあり、バレにくさ・手軽さの面では大手に明確に劣るのが実情です。加えて、アプリやUIなどの利便性も大手ほど整っていないため、日常的な使いやすさでは差を感じやすいです。

セントラルの評価レーダーチャート図

申込条件 | 20歳以上69歳以下の定期的な収入と返済能力を有する方で、セントラルの基準を満たす方 |

実質年率 | 4.80%~18.00% |

限度額 | 300万円 |

在籍確認 | 原則、電話連絡あり |

融資時間 | 最短即日 |

19位:高知にある中小消費者金融「いつも」

消費者金融いつものおすすめポイント

「いつも」は中小消費者金融の中でも、比較的柔軟な審査対応が期待できる業者で、大手で審査に通らなかった人の受け皿として機能しやすい存在です。特に、他社借入がある人や、過去に金融トラブルを経験している人でも、状況次第では相談に乗ってもらえる可能性がある点は大きな特徴です。

また、Web申込に対応しており、全国から申し込みができるため、地方在住でも利用しやすい点はメリットのひとつ。さらに、最短即日融資に対応しているケースもあり、条件が整えば比較的早く資金を確保できる可能性もあります。

加えて、少額融資に強い傾向があり、「数万円だけ必要」といったピンポイントの資金ニーズには対応しやすい点も評価できます。基本的に中小消費者金融では、勤務先に電話の在籍確認がありますが、いつもは原則在籍確認の電話なしになっているため、柔軟な審査とプライバシー重視を求めている人にはおすすめと言えます。

消費者金融いつものデメリット部分

デメリットの面は、金利がほぼ上限付近で設定されることが多く、コスト面のメリットはほぼ期待できません。長く借りるほど負担は重くなります。

また、即日融資対応といっても大手のような安定感はなく、「審査にある程度時間がかかる」「追加確認が入る」など、結果的に借入が翌営業日以降になるケースも珍しくありません。

さらに、書類提出などが必要になる場合も多く、バレにくさ・手軽さでは大手に明確に劣るのが実情です。加えて、知名度や実績の面でも安心感は限定的で、初めての借入先として選ぶにはハードルが高いのが正直なところです。あくまで選択肢の一つであって、積極的におすすめできる立ち位置ではありません。

消費者金融いつもの評価レーダーチャート図

申込条件 | 20歳以上、65歳以下の安定した収入と返済能力を有する方 |

実質年率 | 4.80%~20.00% |

限度額 | 500万円 |

在籍確認 | 原則、勤務先への電話なし |

融資時間 | 最短即日 |

20位:過去に債務整理などのブラック情報があっても審査可能「フクホー」

フクホーのおすすめポイント

フクホーは大阪に拠点を置く老舗の中小消費者金融で、最大の特徴は審査の柔軟さに期待が持てる点です。大手消費者金融や銀行カードローンで審査に落ちた人でも、状況によっては検討してもらえる可能性があり、いわゆる「最後の受け皿」として認識されることが多い業者です。

特に、過去に延滞や債務整理などの履歴がある場合でも、現在の収入状況や返済能力を見て判断されるケースがあるため、他社では門前払いになりやすい人でもチャンスが残されている点は大きな特徴です。

また、長年営業している実績があるため、完全な無名業者と比べれば一定の安心感はあり、中小の中では歴史がある分まだ選びやすいポジションにあります。

フクホーのデメリット部分

まず、金利はほぼ上限に近い水準で設定されるため、コスト面のメリットはほぼないです。長期間利用すると利息負担はかなり重くなります。

また、手続きの面でも書類提出や電話でのやり取りなどが必要になるケースがあり、スマホ完結といった現代的な利便性はほぼ期待できません。

さらに、即日融資についても大手のようなスピード感はなく、審査や手続きに時間がかかるため、「今すぐ借りたい」という用途には明確に不向きです。

加えて、「電話による在籍確認」「自宅への郵送物」などが発生する可能性もあり、バレにくさの面でも弱いのが実情です。

フクホーの評価レーダーチャート図

申込条件 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

実質年率 | 7.30%~20.00% |

限度額 | 200万円 |

在籍確認 | 原則、電話あり |

融資時間 | 最短翌日 |

21位:東京の中小消費者金融「ライフティ」

ライフティのおすすめポイント

ライフティは中小消費者金融の中では比較的知名度があり、「完全な無名業者ではない安心感」がある点が特徴です。大手ほどではないものの、一定の運営実績があるため、初めて中小を検討する人でもまだ選びやすいポジションにあります。

また、審査に関しては大手より柔軟な対応が期待でき、「他社借入がある」「過去に金融トラブルがある」といった人でも、状況によっては検討対象になる可能性があります。

さらに、Web申込に対応しており、来店不要で手続きが進められるため、最低限の利便性は確保されています。タイミングによっては即日融資に対応できるケースもあり、「中小の中ではスピードもそこそこ狙える」点も評価ポイントです。

ライフティのデメリット部分

ただし、やはり中小である以上、弱点は明確。まず、金利はほぼ上限水準で設定されるケースが多く、長期利用には向いていません。利息負担は大手以上に重くなる可能性があります。

また、即日融資に対応しているとはいえ、審査状況・申込時間によっては翌営業日になることも多く、スピード面では大手に劣ります。

さらに、電話連絡・書類提出などが発生する可能性があり、バレにくさ・手軽さの面でも不利です。加えて、アプリやUIの利便性も大手ほど整っていないため、日常的な使いやすさでは差を感じやすい点も注意が必要です。

申込条件 | 満20歳〜69歳までの安定した収入がある方。 パート、アルバイト、派遣社員でも申込み可 |

実質年率 | 8.0%~20.00% |

限度額 | 500万円 |

在籍確認 | 原則、電話あり |

融資時間 | 最短翌日 |

22位:対面融資が絶対条件の老舗中堅消費者金融「エイワ」

エイワのおすすめポイント

エイワは全国に店舗を持つ中小消費者金融で、最大の特徴は対面審査を重視している点です。一般的なカードローンのような機械的なスコアリングだけでなく、担当者との面談を通じて判断されるため、数値だけでは評価しきれない部分も考慮される可能性があります。

そのため、「信用情報に不安がある」「過去に金融トラブルがある」といった人でも、現在の状況や返済意思をしっかり説明できれば、他社とは違う評価軸で見てもらえる可能性があるのが強みです。

また、融資額は比較的少額からスタートする傾向があり、「無理のない範囲で貸す」というスタンスが明確なため、過剰な借入を防ぎやすい点も特徴です。

過去に任意整理や自己破産した人でも、現在借入がなければ借入できる可能性があります。来店融資が条件となりますが、過去の履歴で借りれない人は相談してみることをおすすめします。

エイワのデメリット部分

エイワは人によってはかなりハードルが高い消費者金融業者です。まず最大のネックは、原則として来店・対面が必要になる点。今どきのスマホ完結型とは真逆で、店舗に足を運ぶ必要があるため、手軽さはほぼありません。

また、審査プロセスも面談・ヒアリングなどが含まれるため、時間も手間もかかります。「すぐ借りたい」というニーズには正直向いていません。

さらに、金利は上限に近い水準になることが多く、コスト面のメリットはほぼないです。長期利用はかなり不利になります。加えて、対面という特性上、心理的なハードルが高いのもデメリット。「気軽に申し込む」というより、「ちゃんと覚悟して行く」タイプのローンです。

申込条件 | 満20歳〜84歳までの安定した収入がある方。 |

実質年率 | 貸付金額10万円未満:19.9436% 貸付金額10万円以上:17.9507% |

限度額 | 1万円~50万円 |

在籍確認 | 原則、電話あり |

融資時間 | 数日 |

23位:東京にある中小消費者金融「フタバ」

フタバのおすすめポイント

フタバは中小消費者金融の中では比較的長く運営されている業者で、最低限の実績と安定感がある点が特徴です。知名度こそ高くはないものの、完全な無名業者ではないため、「中小でもある程度ちゃんとしたところを選びたい」という人には一つの選択肢になります。

また、審査に関しては大手よりも柔軟な対応が期待できるため、「他社借入がある」「過去に金融事故が」あるといったケースでも、状況によっては検討対象になる可能性があります。

さらに、少額融資を前提とした設計になっているため、「数万円だけ必要」といったピンポイントの資金ニーズには対応しやすい点もメリットです。過剰な貸付になりにくいという意味では、安全志向の人には合うケースもあります。

フタバのデメリット部分

ただし、ここも中小ならではの弱点はしっかりあり、金利はほぼ上限水準で設定されるため、コスト面でのメリットは期待できません。長期利用になると利息負担は大きくなります。

また、即日融資についても大手ほどのスピード感はなく、審査に時間がかかる・追加確認が入るといった理由で、当日中に借入できないケースも普通にあります。

さらに、電話連絡・書類提出などが必要になる場合もあり、バレにくさ・手軽さでは明確に不利です。加えて、アプリやオンラインサービスの利便性も大手と比べると弱く、日常的な使いやすさでは差を感じやすいのが正直なところです。

申込条件 | 20歳以上73歳以下の安定した収入と返済能力を有するお客さま。 ※消費者金融にて他社でのお借入れが4社以内の方が対象 |

実質年率 | 1~10万円未満 14.959%~19.945% 10~50万円 14.959%~17.950% |

限度額 | 1万円~50万円 |

在籍確認 | 原則、電話あり |

融資時間 | 数日 |

24位:福岡県の地元密着の中小消費者金融「アムザ」

アムザのおすすめポイント

アムザは中小消費者金融の中でも、比較的柔軟な審査対応が期待できる「再チャレンジ枠」の1社です。大手消費者金融や銀行カードローンで審査に通らなかった人でも、現在の収入状況や返済能力を重視して判断される可能性があり、他社では難しいケースでも検討対象になることがあります。

特に、他社借入がある・信用情報に不安があるといった人にとっては、機械的に弾かれにくい点がメリットです。

また、少額融資に対応しているため、「数万円だけ必要」といったピンポイントの資金ニーズにも対応しやすく、無理のない範囲で借入できる点も特徴です。

アムザのデメリット部分

ただし、このあたりの順位になると注意点はかなり多くなります。まず、金利は上限付近で設定されるケースが多く、コスト面のメリットはほぼありません。長期利用になると利息負担は重くなります。

また、即日融資についても大手のような安定感はなく、審査に時間がかかる・追加確認が入るといった理由で、当日中の借入が難しいケースも普通にあります。

さらに、電話連絡・書類提出などが必要になる場合もあり、バレにくさ・手軽さでは大手に大きく劣るのが実情です。加えて、知名度や運営規模の面でも安心感は限定的で、「とりあえずここを選ぶ」というよりは、他に選択肢がない場合の候補として考えるべき立ち位置です。

申込条件 | 20歳以上で安定収入のある方 |

実質年率 | 年15.0%~20.0% |

限度額 | 5万円~100万円 |

在籍確認 | 原則、電話あり(事前に同意の確認あり) |

融資時間 | 数日 |

25位:兵庫県にある老舗の消費者金融「アルコシステム」

アルコシステムのおすすめポイント

アルコシステムは中小消費者金融の中でも、比較的柔軟な審査対応が期待できる業者です。大手消費者金融や銀行カードローンで審査に通らなかった人でも、現在の収入状況や返済能力を踏まえて個別に判断される可能性があり、他社では難しいケースでも検討余地があります。

また、申込はWebから行うことができ、来店不要で手続きを進められるため、最低限の利便性は確保されています。中小の中では全国対応している点もポイントで、地域に縛られず利用できるのはメリットのひとつです。

さらに、少額融資に強い傾向があり、「数万円だけ必要」といったピンポイントの資金ニーズには対応しやすく、無理のない範囲で借入できる設計になっています。

アルコシステムのデメリット部分

デメリットに関しては、金利はほぼ上限付近での設定となるケースが多く、長期利用には明確に不向きです。利息負担は大手以上に重くなる可能性があります。

また、即日融資についてはあまり期待できません。審査に時間がかかる・追加確認が入るなどの理由で、当日中の借入が難しいケースも多いでしょう。

また、審査の途中で電話連絡・書類提出などが必要になる場合も多く、バレにくさ・手軽さの面では大手に大きく劣るのが実情です。

加えて、知名度やサービスの充実度という点でも大手との差は大きく、「安心して選べる」というよりは、他に選択肢がない場合の候補として考えるべき立ち位置です。

申込条件 | 20歳以上で安定収入のある方 |

実質年率 | 年15.0%~20.0% |

限度額 | 50万円 |

在籍確認 | 原則、電話あり |

融資時間 | 数日 |

26位:大阪の地元密着消費者金融「キャッシングスペース」

キャッシングスペースのおすすめポイント

キャッシングスペースは関西を拠点とする中小消費者金融で、審査の柔軟さに期待が持てる地元密着の消費者金融です。大手消費者金融や銀行カードローンで審査に落ちた人でも、独自審査によって人間性を重視して判断される傾向があり、他社では難しいケースでも可能性が残されている点が特徴です。

特に、過去に金融トラブルがある場合や、他社借入が複数ある場合でも、状況に応じて個別に対応してもらえる可能性があるため、「機械的な審査では通らない層」にとっては現実的な選択肢になります。

また、少額融資に対応しているため、「数万円だけ必要」といったピンポイントの資金ニーズにも合いやすく、過剰な借入になりにくい点もメリットです。

キャッシングスペースのデメリット部分

零細の地元密着消費者金融になると、在籍確認や書類提出は基本的にあると思っておいた方が良いでしょう。また、多重債務や返済能力に不安がある人は電話でカウンセリングを受ける場合もあります。

自宅への郵送物に関しても、居住確認を目的として発送しているケースが多く、自宅への郵送物なしは難しいと思ってください。加えて、地域密着型の性質もあり、利用条件や対応エリアに制限を感じる場合もあるため、全国どこでも同じように使えるわけではない点にも注意が必要です。

申込条件 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 ※お申込みはご本人様に限らせて頂きます。(他人名義でお借入はできません。) ※ローン会社を紹介して手数料を取る業者及び借入することで手数料を支払う業者等とかかわる方とはご契約できません。また、弊社はこのような業者とは一切関わりはございません。 |

実質年率 | 年5.0%~18.0% |

限度額 | 500万円 |

在籍確認 | 原則、電話あり |

融資時間 | 数日 |

27位:京都の消費者金融「AZ株式会社」

AZ株式会社のおすすめポイント

地元密着の零細消費者金融では、大手に通らなかった人でも審査次第で融資を受けらえるメリットが、基本的なポイントになります。

だからと言って誰でも融資してくれるわけではなく、当然貸金業法に基づいて「総量規制」を遵守しなければならず、年収3分の1を超えての貸付は原則できません。

AZ株式会社では、貸金業法に基づくおまとめローンの取り扱いもありますので、総量規制オーバーで借りられない人などは、おまとめローンや借り換えローンの申し込みをして相談してみることをおすすめいたします。

AZ株式会社のデメリット部分

デメリットは、他の零細消費者金融同様に、金利が高い、即日融資が難しい、WEB完結できない場合が多い。自宅への郵送物があるなど、バレずに借りるにはハードルが高くなる点です。

しかしながら、地元密着の消費者金融に申し込みする層は、バレずに借りたいよりも審査に通る消費者金融を求めていることから、そこまでのデメリットにはならないと思われます。

申込条件 | 20歳以上の安定した収入と返済能力を有する方。 |

実質年率 | 年7.0%~18.0% |

限度額 | 200万円 |

在籍確認 | 原則、電話あり |

融資時間 | 数日 |

28位:全国5店舗展開している消費者金融「キャネット」

キャネットのおすすめポイント

キャネットは北海道や関西などに拠点を持つ財務局登録の中堅消費者金融で、対面や地域事情を踏まえた柔軟な審査対応が期待できる点が特徴です。大手のような一律のスコアリングだけでなく、現在の収入状況や生活環境を踏まえて判断されるケースがあるため、他社で審査に通らなかった人でも検討余地が残されています。

また、店舗を構えていることから、直接相談しながら手続きを進められる点もメリットで、「ネットだけのやり取りに不安がある」という人にとっては安心材料になります。少額融資にも対応しており、「数万円だけ借りたい」といったニーズにも応えやすい設計です。

1店舗しか構えていない地元密着の零細消費者金融に比べると、規模的には安心できるメリットがあります。

キャネットのデメリット部分

多店舗展開しているとはいえ、大手と比べるとすべての面で見劣りするのが現実です。在籍確認なしや、自宅への郵送物なしは対応していない可能性があり、カウンセリングなど電話による確認も考えられます。

即日融資に関しては、時間制限もあることから朝一で申込しないとできない場合も考えられます。

申込条件 | 年齢20歳以上、69歳以下のご本人に安定した収入のある方 ※主婦の方でも、パート、アルバイトによる安定した収入がある場合お申込みいただけます。ただし、学生の方は安定した収入がおありでもお申し込みできません。 |

実質年率 | 年12.0%~20.0% |

限度額 | 500万円 |

在籍確認 | 原則、電話あり |

融資時間 | 数日 |

29位:東京の比較的新しい消費者金融「ファースト」

ファーストのおすすめポイント

東京にある消費者金融「First ファースト」は、比較的新しい消費者金融です。フリーキャッシング以外にも個人事業ローンや、貸金業法に基づくおまとめローンなどがあり、総量規制を超えていたとしても相談可能となっています。

ファーストのデメリット部分

新しい零細の消費者金融のため、実績も浅くどこが強みなのかわからないのがデメリットと言えるでしょう。

申込条件 | 年齢20歳以上、69歳以下のご本人に安定した収入のある方 ※主婦の方でも、パート、アルバイトによる安定した収入がある場合お申込みいただけます。ただし、学生の方は安定した収入がおありでもお申し込みできません。 |

実質年率 | 年12.0%~20.0% |

限度額 | 500万円 |

在籍確認 | 原則、電話あり |

融資時間 | 数日 |

30位:学生ローンのカレッヂ

カレッヂのおすすめポイント

学生ローンカレッヂは、その名の通り学生に特化したローンサービスで、一般的な消費者金融では難しい「学生でも借入できる可能性がある」という点が最大の特徴です。アルバイト収入があれば申し込みできるケースもあり、収入が限られている学生でも現実的に検討できる数少ない選択肢の一つです。

また、融資額は比較的少額からスタートするため、無理のない範囲で借入できる設計になっており、「数万円だけ必要」といった用途には向いています。さらに、学生向けということもあり、一定の配慮がされているケースもあり、一般の中小消費者金融よりは心理的ハードルが低いと感じる人もいます。

カレッヂのデメリット部分

まず、利用できるのは基本的に学生のみであり、社会人にはほぼ関係ないサービスです。ターゲットが非常に狭いため、万人向けではありません。

また、金利は上限付近になるケースが多く、コスト面のメリットはほぼ期待できません。長期利用すると利息負担は大きくなります。

さらに、借入限度額も低めに設定されるため、まとまった金額を借りたい人には不向きです。あくまで少額・短期利用が前提になります。

加えて、電話確認・書類提出などが必要になる場合もあり、手軽さやバレにくさの面では大手に劣る点もデメリットです。

31位:学生ローンのフレンド田(DEN)

フレンド田のおすすめポイント

フレンド田は学生ローン専門のため学生以外は借りられませんが、金利が年12.0%~17.0%と大手消費者金融よりも上限金利が低くなっているのが特徴です。

学生を卒業しても利用は継続できるため、学生の人は大手より低い金利を狙って申込みしてみるのも一つの手段でしょう。

フレンド田のデメリット部分

金利は大手よりも低くなっていますが、提携ATMやアプリ、WEB完結などは大手に比べるとダントツに劣っています。そのため、利便性が悪く申込みした時間帯が遅ければ、翌営業日の融資になる場合も多いでしょう。

32位:名古屋にある昔ながらの消費者金融「ライオンズリース」

ライオンズリースのおすすめポイント

ライオンズリースは、昔から名古屋で地元密着で営業している消費者金融です。おすすめするポイントはただ一つ、審査が柔軟になっている点です。

今は総量規制があるため、年収1/3を超えると法律的に融資はできません。しかしながら、総量規制の範囲内でも信用情報にブラック情報があり借りれない人が一定層います。

そのような人にライオンズリースはおすすめできます。人間性を見て審査をしてくれるので、一度相談してみてはどうでしょうか。

ライオンズリースのデメリット部分

デメリット部分は、他の中小消費者金融等同様に、利便性がわるく、アプリやWEBから即日借入が難しい点になります。

33位:学生ローンのイー・キャンパス

イー・キャンパスのおすすめポイント

イーキャンパスは学生向けに特化したローンサービスで、学生でも利用しやすい設計になっている点が最大の特徴です。一般的な消費者金融では審査対象になりにくい学生でも、アルバイト収入などがあれば申し込みできる可能性があり、「学生でも借りられる選択肢」として一定のニーズがあります。

また、少額融資を前提としているため、「急な出費で数万円だけ必要」といったケースに対応しやすく、過剰な借入になりにくい点もメリットです。学生向けということもあり、比較的シンプルな手続きで進められるケースが多く、初めて借入する人でもハードルはそこまで高くありません。

イー・キャンパスのデメリット部分

デメリットは基本的に学生しか利用できないため、社会人には選択肢にならない点。ターゲットがかなり狭いです。

また、金利は上限付近で設定されるケースが多く、コスト面のメリットはほぼ期待できません。長期利用には不向きです。

さらに、借入限度額も低めに設定されるため、まとまった金額を借りたい人には向いていません。あくまで少額・短期利用が前提になります。

34位:アミーゴ

アミーゴのおすすめポイント

アミーゴは学生ローンですが、他の学生ローンよりも利便性が高く、WEB完結が可能となっています。また、学費目的なら年15.60%の金利で借りれることも大きなメリットです。

1982年創業のため、歴史は古く多くの実績があるのも安心できます。

アミーゴのデメリット部分

こちらも、学生ローンのため学生しか申し込みできないのがデメリットになります。また、借入や返済の方法が少なく、コンビニATMとも提携していないため基本的に返済は銀行振込となります。

35位:学生ローンのマルイ

マルイのおすすめポイント

マルイも学生専用の消費者金融ですが、金利が年12.0%~17.0%と大手よりも若干低いのが特徴です。また。初めての借入なら35万円以上で金利は15.9%以下になるので、学生ではじめて借りる場合はおすすめと言えるでしょう。

来店不要でスマホでWEB完結でき、審査時間も最短30分なので比較的早いのがポイントです。

マルイのデメリット部分

他の学生ローン同様に、やはり借入・返済の利便性が一番のネックになります。大手であれば、コンビニATMから24時間借入・返済ができるのに対し、学生ローンは提携ATMがないため返済は銀行振込か来店しかありません。

そのため、夕方以降は翌営業日の日付で入金になるケースもあるため注意が必要です。

消費者金融おすすめの選び方【初心者が絶対に失敗するポイント】

消費者金融を選ぶとき、多くの人が「とにかく借りられればいい」と考えがちですが、その判断が後悔につながるケースは少なくありません。実際、検索上位の情報の中には「審査が甘い」「誰でも借りられる」といった魅力的に見える言葉が並んでいますが、こうした基準だけで選んでしまうと、結果的に金利や手続き、利便性の面で不利な選択をしてしまう可能性があります。

特に初心者の場合、どの会社も同じように見えてしまい、なんとなくで選んでしまうことが多いのが現実です。しかし、消費者金融は「どこでも同じ」ではなく、選び方ひとつで借入のしやすさやその後の負担が大きく変わります。

この章では、ありがちな失敗パターンを具体的に解説しながら、「本当に選ぶべき基準」を明確にしていきます。まずは多くの人がやってしまう、最も危険な選び方から見ていきましょう。

間違った選び方①「審査が甘い」で選ぶ

「審査が甘い消費者金融」という言葉は、検索でもよく見かけるキーワードの一つです。しかし結論から言うと、この基準で選ぶのはかなり危険です。

そもそも、正規の貸金業者において「審査が甘い」と公言しているところはありません。これは、貸金業法によって返済能力の確認が義務付けられているためであり(貸金業法第13条)、どの業者であっても一定の基準に基づいた審査が必ず行われます。

つまり、「審査が甘い」とされている業者の多くは、単に中小で柔軟な対応がされる場合がある、または誤解を招く表現であることがほとんどです。

さらに問題なのは、この言葉を鵜呑みにして選んでしまうと、結果的に

・金利が高い業者を選んでしまう

・手続きが面倒な業者に当たる

・即日融資できないケースにハマる

といったリスクが高くなる点です。

本来、消費者金融を選ぶ際に重視すべきなのは、「審査が甘いかどうか」ではなく、「自分の状況で現実的に通る可能性があり、かつ条件が良いかどうか」です。

特に急ぎで借りたい場合は、審査の通りやすさだけでなく「スピード」「利便性」「バレにくさ」といった要素も含めて総合的に判断する必要があります。

審査が甘いという表現の危険性(金融庁的視点)

金融庁のガイドラインにおいて、貸金業者は「返済能力の調査」を適切に行うことが義務付けられています。これは貸金業法に基づくルールであり、どの正規業者であっても審査を省略することは認められていません。

つまり、「審査が甘い」と断言できる正規業者は存在せず、この表現自体が誤解を招く可能性があります。

むしろ、この言葉を強く打ち出している場合は「中小で柔軟対応がある」「もしくは過剰な広告表現」であるケースが多く、慎重に判断する必要があります。

特に注意すべきなのは、「誰でも借りられる」などの極端な表現をしている場合で、こうしたケースは違法業者の可能性も否定できません。

間違った選び方②「金利だけ」で選ぶ

「金利が低い=お得」と考えるのは一見正しいように見えますが、実際には金利だけで選ぶのも危険な判断です。

実際の返済額は金利だけでは決まらない

消費者金融の返済額は、単純な金利だけでなく「無利息期間の有無」「返済方式」「借入期間」によって大きく変わります。

例えば、金利が高くても無利息期間がある場合、短期借入であれば実質的な利息はゼロになるケースもあります。

逆に、金利が低くても「審査に時間がかかる」「即日借りられない」といったデメリットがあると、機会損失の方が大きくなることもあります。

間違った選び方③「どこでも同じ」と思っている

消費者金融を初めて利用する人の多くが陥りがちなのが、「どこを選んでも大差ない」という誤解です。確かに、どの業者も「無担保・保証人不要・最短即日」といった似たような表現を使っているため、違いが分かりにくいのは事実です。しかし実際には、各社の審査基準・融資スピード・金利体系・顧客対応・サービス設計は大きく異なり、その差は借入体験そのものに直結します。

特に重要なのは、「同じ10万円を借りる場合でも、どの業者を選ぶかによって総返済額や手続きの負担、さらにはプライバシーリスクまで変わる」という点です。これは単なるスペックの違いではなく、金融機関ごとのビジネスモデルやリスク管理方針の違いに起因しています。

この違いを理解せずに「なんとなく有名だから」「上に出てきたから」といった理由で選んでしまうと、本来避けられたはずの不利益を被る可能性があります。ここでは、特に見落とされがちな「大手と中小の本質的な差」に焦点を当て、消費者金融選びにおける重要な判断軸を解説していきます。

大手と中小の「本当の差」とは?

消費者金融を選ぶうえで最も重要な分岐点は、「大手を選ぶか」「中小を選ぶか」です。この違いは単なる企業規模ではなく、審査ロジック・業務効率・リスク許容度・顧客体験設計といった複数の要素に基づいています。

まず、大手消費者金融は、長年の運用データと信用情報機関の情報をもとにした高度なスコアリングシステムを導入しています。これにより、審査のスピードと精度を両立させており、最短数分〜数十分で結果が出る仕組みが構築されています。加えて、申込から借入までをスマートフォン一台で完結できるように設計されており、ユーザー体験の最適化が進んでいます。

一方で、中小消費者金融はこのようなシステム投資が難しいため、人的判断を中心とした審査プロセスを採用しているケースが多くなります。これにより、スコアリングでは拾えない個別事情を考慮できる反面、審査時間が長くなったり、対応のばらつきが生じたりするリスクもあります。

また、資金調達コストの違いも重要なポイントです。大手は銀行や市場から低コストで資金を調達できるため、比較的安定した金利設定が可能です。一方、中小は調達コストが高くなる傾向があり、その分を金利に反映せざるを得ません。これが「中小は金利が高くなりやすい」と言われる背景です。

さらに、コンプライアンス体制にも差があります。大手は金融庁や日本貸金業協会の監督のもと、厳格な内部管理体制を構築しており、顧客対応や情報管理の品質が一定水準以上に保たれています。中小も当然法令遵守は義務付けられていますが、組織規模の違いから運用レベルに差が出るケースは否定できません。

これらを踏まえると、単純に「通りやすそうだから中小を選ぶ」という判断はリスクが高く、スピード・安全性・利便性を重視するなら大手、審査柔軟性を重視するなら中小というように、目的に応じた使い分けが必要になります。

消費者金融で即日融資を受けるための完全ロードマップ

「即日融資」と聞くと、申し込めば誰でもその日のうちに借りられるイメージを持つ人も多いですが、実際には複数の条件をクリアする必要があります。

特に、申込時間・審査状況・必要書類の準備状況などによって結果は大きく変わります。ここでは、実務ベースで“本当に当日借入を実現するための手順”を解説します。

即日融資の条件(2026年最新版)

即日融資は「サービスとして存在する」ことと、「実際に利用できる」ことが異なります。多くの業者が即日対応を謳っていますが、実際に当日借入できるかどうかは、利用者側の条件にも大きく左右されます。ここでは、現実的に即日融資を成功させるために必要な条件を整理します。

時間制限(何時までに申し込むべきか)

即日融資を実現するためには、申込時間が極めて重要です。一般的に、銀行振込による融資を受ける場合は、金融機関の営業時間に依存するため、平日14時〜15時までの審査完了が一つの目安となります。

ただし、近年は即時振込対応(モアタイムシステム)を導入している金融機関も増えており、これに対応している業者であれば、夕方以降でも振込が可能なケースがあります。それでも、審査自体が営業時間内に完了している必要があるため、遅くとも18時前後までの申込が現実的なラインと考えるべきです。

また、土日祝日は審査体制が縮小されることが多く、平日と同じスピードを期待するのは難しいため、急ぎの場合は平日申込が基本となります。

必要書類と注意点

即日融資をスムーズに進めるためには、必要書類を事前に準備しておくことが重要です。

最低限必要なのは以下の通りです。

特に注意すべきなのは、入力情報と提出書類の整合性です。住所や勤務先情報に不一致があると、確認作業が発生し、審査が遅延する原因になります。

また、画像の不鮮明さや書類の不備もよくある遅延要因であり、スマホ撮影の場合は「光の反射」「ピントのズレ」に注意する必要があります。

消費者金融から最短で借りるための手順

即日融資を成功させるためには、「どの会社を選ぶか」だけでなく、どの順番で、どの方法で申し込むかも非常に重要です。実際、同じ条件の人でも、申込手順の違いだけで当日借入できるかどうかが分かれるケースは少なくありません。

ここでは、実務的に最も成功率が高い申込フローと、審査通過率を高めるための具体的なポイントを解説します。

おすすめの申込フロー(スマホ完結)

現在の主流は、来店や郵送を伴わない「スマホ完結型」の申込です。最も効率的な流れは以下の通りです。

この流れの中で特に重要なのは、「本人確認の精度」と「入力情報の正確性」です。最近はeKYC(オンライン本人確認)が普及しており、これを正しく通過できれば郵送なしで契約まで進めることができます。

また、アプリ連携型のサービスであれば、契約後すぐに借入が可能になるため、ATMに行く必要もありません。こうした点からも、即日融資を狙うなら「スマホ完結対応の大手」を選ぶことが最適解になります。

審査落ちを防ぐポイントを解説

審査に落ちる原因はある程度パターン化されています。そのため、事前に対策することで通過率を上げることが可能です。

まず重要なのは、「短期間で複数社に申し込まない」ことです。いわゆる“申込ブラック”と呼ばれる状態になり、信用情報上の評価が下がる原因になります。

次に、「借入希望額を適切に設定する」こと。最初から高額を希望すると、リスクが高いと判断されやすく、審査落ちにつながります。

さらに、「勤務先情報や年収の整合性」も重要です。少しの矛盾でも確認作業が発生し、審査時間の遅延や否決の原因になります。

消費者金融の審査は甘い?厳しい?について解説

消費者金融の審査について、「甘いのか厳しいのか」という議論は多く見られますが、実際には単純な話ではありません。

審査は各社ごとに異なるロジックで行われており、同じ人でも通る会社と落ちる会社が分かれることは珍しくありません。ここでは、制度面と実務面の両方から、審査のリアルを解説します。

審査基準の基本(金融庁の考え方)

消費者金融の審査は、各社が自由に決めているわけではなく、貸金業法に基づいた一定のルールのもとで行われています。特に重要なのが「返済能力の確認義務」であり、これはすべての貸金業者に課されている共通ルールです。

貸金業法と総量規制

貸金業法の中でも特に重要なのが「総量規制」です。これは、個人の借入総額を年収の3分の1までに制限するルールです。

例えば、年収300万円の場合、借入可能額は最大100万円までとなります。これはすべての貸金業者に適用されるため、どの会社を選んでもこの上限は変わりません。

また、審査では信用情報機関(CIC、JICCなど)の情報が確認され、

・他社借入状況

・延滞履歴

などがチェックされます。

消費者金融審査に落ちる人の特徴

審査に落ちる理由は一見バラバラに見えますが、実際にはいくつかの共通パターンがあります。これを理解しておくことで、無駄な申込を減らし、通過率を上げることが可能になります。

信用情報の問題

最も影響が大きいのが信用情報です。具体的には

・長期延滞(61日以上)

・債務整理履歴

・強制解約

これらがあると、いわゆるブラック状態となり、大手ではほぼ審査通過は難しくなります。

JICCにおける異動・参考情報一例

延滞 | 入金予定日から3か月以上何ら入金がなく元金、利息ともに遅延している情報 |

延滞解消 | 「延滞」、「元金延滞」、「利息延滞」のいずれかが登録されており、延滞分すべて入金され延滞状況が解消された、残債すべてが入金され完済、または包括契約で残高が0円になった、延滞分利息が入金された、和解により残高が見直されたなどの情報 |

債務整理 | 債務に関する整理行為をとった情報(抗弁権等の存するものを含む。) |

破産申し立て | 債務者が破産を申し立てた情報 |

特定調停 | 債務者が特定調停を申し立てた情報 |

民事再生 | 債務者が民事再生法(小規模個人再生手続、給与所得者等再生手続き等)の適用を申し立てた情報 |

カード強制解約 | お客様の返済能力の欠如を理由に、契約先が強制的に包括契約を解約した情報 |

収入・雇用形態の影響

消費者金融の審査において、信用情報と並んで重要視されるのが収入の安定性と雇用形態です。単純に「年収が高いかどうか」だけで判断されるわけではなく、“継続して返済できるか”という観点で評価されます。

まず前提として、貸金業法では「返済能力の確認」が義務付けられているため、収入がない状態では原則として借入はできません。これはどの貸金業者でも共通ルールです。

そのうえで、審査では以下のようなポイントがチェックされます。

例えば、同じ年収でも「正社員で3年以上勤務している人」「フリーランスで収入が不安定な人」では、前者の方が審査評価は高くなります。

また、アルバイトやパートの場合でも、「毎月安定した収入がある」「勤務期間が長い」といった条件が揃っていれば、少額であれば審査通過の可能性は十分あります。

一方で注意が必要なのが、以下のようなケースです。

これらは「返済継続性が低い」と判断されやすく、審査では不利になります。

さらに実務的な観点で言うと、金融機関は収入の額よりも安定性を重視する傾向があります。そのため、年収が多少低くても安定していれば評価されやすく、逆に高収入でも波が激しい場合はリスクと見なされることがあります。

消費者金融審査に通るための具体テクニック

消費者金融の審査はブラックボックスに見えがちですが、実際には一定の傾向があり、対策次第で通過率を高めることは十分可能です。重要なのは、「審査に通る人の条件」を理解したうえで、自分の状況に合わせた最適な申込方法を選ぶことです。

特に、申込のタイミングや借入希望額、他社との関係性といった要素は、わずかな違いで結果に大きな差が出るポイントです。ここでは、実務的に効果のある具体的なテクニックを解説します。

申込件数の調整

審査において見落とされがちですが、非常に重要なのが「申込件数」です。信用情報には、どの会社にいつ申し込んだかという履歴(申込情報)が一定期間記録されます。

短期間に複数の業者へ申し込みを行うと、金融機関側からは「資金繰りに困っている」「他社で断られている可能性が高い」と判断されるリスクが高くなります。

これがいわゆる“申込ブラック”と呼ばれる状態です。実務的な目安としては

・1ヶ月以内:1〜2社まで

・3社以上:審査通過率が大きく低下

特に大手消費者金融では、この申込履歴を重視する傾向が強く、件数が多いだけで否決されるケースもあります。

借入額の最適化

借入希望額の設定も、審査結果に直結する重要な要素です。

多くの人が「どうせなら多めに借りたい」と考えがちですが、これは逆効果になることが多いです。

借入額が大きいほど、金融機関側のリスクも高くなるため、審査のハードルが上がります。

例えば

・希望額10万円 → 通過

・希望額50万円 → 否決

といったケースは珍しくありません。

特に初回申込では、実績がないため慎重に判断される傾向があります。そのため、まずは少額で通過し、その後利用実績を積むことで限度額を引き上げる方が現実的です。

また、総量規制との関係もあり、年収に対して過大な借入を希望すると、それだけで審査対象外になる場合もあります。

消費者金融で在籍確認なしで借りることは可能なのか?

消費者金融を利用する際、多くの人が最も気にするポイントの一つが「在籍確認」です。特に「会社に電話がかかってくるのではないか」「同僚や上司にバレるのではないか」といった不安から、申込自体をためらってしまうケースも少なくありません。

結論から言うと、現在の消費者金融では必ずしも電話による在籍確認が行われるわけではありません。近年は、プライバシー配慮の観点から、書類による確認へと移行している業者も増えており、条件次第では電話なしで契約まで進めることも可能になっています。

ただし、「完全に在籍確認が不要」というわけではなく、あくまで「確認方法が変わる可能性がある」というのが正確な理解です。この章では、在籍確認の仕組みと、実際に電話を回避するための具体的な方法を解説していきます。

在籍確認の仕組み

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認するプロセスのことです。これは貸金業法に基づく「返済能力調査」の一環として行われるものであり、金融機関にとっては必須の確認項目です。

なぜここまで重要視されるのかというと、消費者金融における返済原資の大半は給与収入に依存しているためです。つまり、「安定した収入があるかどうか」を確認するためには、勤務先の実在性と継続性をチェックする必要があります。

従来は電話による確認が主流でしたが、現在では個人情報保護や顧客体験の観点から、より柔軟な方法が採用されるケースが増えています。そのため、在籍確認=必ず電話という認識は、すでに古くなりつつあります。

在籍確認の電話確認があるケース・ないケース

在籍確認の方法は、申込内容や利用する業者によって異なります。大きく分けると、以下の2パターンがあります。

電話確認が行われるケース

以下のような場合は、電話による在籍確認が行われる可能性が高くなります。

電話確認といっても、実際には会社名を名乗らず、個人名で連絡されるなどの配慮がされています。例えば「○○と申しますが、△△さんはいらっしゃいますか?」といった形で、消費者金融の利用であることが分からないように対応されるのが一般的です。

電話確認が省略されるケース

一方で、以下の条件が揃うと、電話確認が省略される可能性があります。

特に大手消費者金融では、在籍確認なしを重視する運用にシフトしている傾向があり、一定条件を満たせば電話なしで契約まで進めるケースも増えています。

在籍確認を回避する方法

在籍確認そのものを完全に避けることはできませんが、電話確認を回避することは現実的に可能なケースがあります。そのためには、申込時の対応や事前準備が非常に重要になります。

特に、金融機関側に「書類で十分確認できる」と判断させることができれば、電話を省略してもらえる可能性が高まります。ここでは、実務的に効果のある回避方法を具体的に解説します。

書類対応に切り替える方法

電話確認を回避するための最も有効な方法が、「書類による在籍確認」です。

代表的な書類は以下の通りです。

・社会保険証

・給与明細書

・源泉徴収票

・社員証

これらの書類を提出することで、勤務先の実在性と在籍状況を確認できるため、電話確認が不要になるケースがあります。

実務的なポイント

・申込後すぐに「電話なし希望」を伝える

・提出書類を迅速かつ正確に用意する

・不備のない状態で提出する

これにより、金融機関側も電話確認を行う必要性が低くなります。

ただし、すべてのケースで電話確認が回避できるわけではありません。以下の場合は電話確認が実施される可能性があります。

・書類内容に不備や疑義がある場合

・勤務先の実態確認が難しい場合

・審査上リスクが高いと判断された場合

消費者金融のメリット・デメリット【辛口で解説】

消費者金融は「便利」「すぐ借りられる」といったポジティブなイメージがある一方で、「金利が高い」「危ない」といったネガティブな印象も根強く存在します。実際のところ、どちらも間違いではなく、消費者金融は使い方によって評価が大きく分かれる金融サービスです。

特に重要なのは、「メリットだけを見て使うとほぼ確実に失敗する」という点です。逆に、デメリットを正しく理解したうえで使えば、非常に強力な資金調達手段になります。

この章では、一般的な説明にとどまらず、実務的な観点からメリット・デメリットを整理し、どのような使い方が最適なのかを明確にしていきます。

消費者金融のメリットとは

消費者金融の最大の強みは、「スピード」と「手軽さ」にあります。銀行カードローンやその他の融資と比較しても、申込から借入までのハードルが低く、短時間で資金を確保できる点は圧倒的な優位性です。ここでは、その中でも特に重要なメリットを具体的に解説します。

即日融資の圧倒的スピード

消費者金融最大のメリットは、最短数分〜数十分で審査が完了し、その日のうちに借入できる点です。

これは、長年蓄積された顧客データとスコアリングシステムにより、審査プロセスが高度に自動化されているためです。銀行カードローンでは数日かかることも珍しくありませんが、大手消費者金融であれば即日融資が現実的に可能です。

特に、急な出費(医療費・家賃・支払い遅延など)が発生した場合、このスピードは他の金融手段では代替できません。

保証人不要・担保不要

消費者金融は、原則として保証人や担保を必要としません。

これは「無担保・無保証型ローン」と呼ばれ、申込者の信用情報と収入のみで審査が行われます。

そのため、

・家族に知られたくない

・担保にできる資産がない

といった人でも利用できる点が大きなメリットです。

また、保証人を立てる必要がないため、手続きもシンプルでスピーディーに進めることができます。

消費者金融のリアルなデメリット

消費者金融の利便性の裏側には、無視できないデメリットが存在します。特に重要なのは、「便利だからこそ使いすぎるリスクがある」という点です。

ここを理解せずに利用すると、短期的には助かっても、長期的には大きな負担になる可能性があります。あえて厳しめに解説することで、リスクを正しく認識できるようにします。

金利の高さ(銀行との比較)

消費者金融の最大のデメリットは、金利が高いことです。一般的に、消費者金融の上限金利は年18.0%前後に設定されており、銀行カードローン(年14〜15%程度)と比較すると明確に高水準です。

この差は短期間では大きく感じにくいですが、長期利用になると総返済額に大きな差が生まれます。

例えば、10万円を1年間借りた場合→ 数千円〜1万円以上の差が出るケースもあります。

借金への依存リスク

もう一つ見落とされがちなのが「依存リスク」です。

消費者金融は「スマホで簡単に借りられる」「返済後すぐ再借入できる」といった利便性があるため、気づかないうちに借入を繰り返してしまう構造になっています。

特に危険なのが「返済のために借入する」「限度額まで使い続ける」この状態になると、いわゆる自転車操業に陥るリスクがあります。

中小業者の危険性について

中小消費者金融にも正規業者は存在しますが、サービス品質や対応レベルには大きな差があります。

また、違法業者(ヤミ金)もこの領域に紛れていることがあるため、慎重な判断が必要です。

違法業者(ヤミ金)の見分け方を紹介

消費者金融を検討している人が最も注意すべきリスクの一つが、違法業者、いわゆるヤミ金の存在です。現在の日本では貸金業法に基づき、正規の貸金業者は厳しく管理されていますが、その一方で、規制をかいくぐる形で違法営業を行う業者も一定数存在しています。

特に近年は、インターネットやSNSの普及により、従来の「街金型」のヤミ金ではなく、オンライン完結型・匿名型の違法業者が増加している傾向があります。これらは一見すると正規業者と見分けがつきにくく、知識がない状態で接触すると被害に遭うリスクが高まります。

ここでは、金融庁の注意喚起内容をベースに、実務的に使える「見分け方」と「具体的な危険パターン」を解説していきます。

金融庁が注意喚起しているポイント

金融庁は、ヤミ金被害の防止に向けて複数の注意喚起を行っており、その中でも特に重要なのが「登録業者かどうかの確認」と「過度な勧誘への警戒」です。正規の貸金業者は必ず登録番号を持っており、この情報は公的データベースで確認可能です。

一方で、ヤミ金はこの登録を行っていない、もしくは他社の番号を不正利用しているケースが多く、ここをチェックすることである程度のリスク回避が可能になります。

貸金業登録番号の確認方法

正規の貸金業者は、必ず以下のいずれかに登録されています。

・金融庁(内閣総理大臣登録)

・都道府県知事登録

登録番号は「○○財務局長(○)第××××号」といった形式で表示さ

れます。

確認方法は以下の通りです。

ここで一致しない場合は要注意です。

・番号が記載されていない → ほぼアウト

・番号があっても一致しない → 偽装の可能性

・会社名が微妙に違う → なりすましの可能性

ヤミ金の典型パターン

ヤミ金は時代とともに手口を変化させていますが、その基本構造は共通しています。つまり、「審査が甘い」「すぐ貸せる」といった言葉で利用者を引き込み、法外な金利や違法な取り立てによって利益を得るビジネスモデルです。

特に最近は、正規業者と見分けがつきにくい形での勧誘が増えており、知識がないと簡単に引っかかってしまうリスクがあります。ここでは、代表的なパターンを具体的に解説します。

SNS・DM勧誘

現在最も増えているのが、SNSを利用した勧誘です。

【具体例】

・Twitter(X)で「即日融資OK」

・InstagramのDMで個別営業

・LINE追加を誘導

これらの特徴は、「審査不要を強調」「個人間取引を装う」「やり取りが非公開」になっています。正規の貸金業者がSNSのDMで個別勧誘することは基本的にありません。

先払い買取などの偽装

近年急増しているのが「先払い買取」を装ったヤミ金です。

【仕組み】

① 商品を買い取ると称して現金を渡す

② 後日その商品を高額で買い戻させる

これにより、実質的には年利数百%レベルの違法貸付が行われています。

【見分けポイント】

・相場より高額で買い取る

・すぐ現金を渡す

・買い戻し条件が不自然

消費者金融のよくある質問(FAQ)

ここからは、消費者金融のよくある質問を掲載していきます。ぜひ参考にしてみてください。

無職でも借りられる?

消費者金融は原則として、無職の状態では借入はできません。これは貸金業法に基づく「返済能力確認義務」によるものです。そのため、夫が正社員で申し込み者が専業主婦の場合は総量規制によって融資ができなくなっています。

ただし、例外的に「配偶者貸付(条件あり)」「年金収入」などがある場合は可能性がゼロではありません。

ブラックでも借りれるところはある?

いわゆるブラック(異動情報あり)の場合、大手消費者金融は99%審査に通りません。

ただし中小なら消費者金融なら独自審査で少額融資を受けられる可能性はあります。また、信用情報が時間経過で回復(参考情報が消える)する場合あります。

たとえば自己破産で免責を受けて10年経過している場合、信用情報にはなにも登録されていないケースもあります。その場合は、大手消費者金融でも審査は通過するでしょう。

消費者金融は家族や会社にバレる?

大手消費者金融のプロミスやSMBCモビットであれば、ほぼバレずに内緒でお金を借りることは可能です。

原則、在籍確認の電話がなく、自宅にも郵送物なしにできるため、借入を知られる可能性は低いでしょう。

まとめ|消費者金融おすすめの最適解

ここまで解説してきた通り、消費者金融は「どこを選んでも同じ」ではなく、目的や状況によって最適な選択肢が大きく変わる金融サービスです。特に重要なのは、自分の状況を正しく理解したうえで、スピード・金利・安全性のバランスを考えて選ぶことです。

また、「審査が甘い」といった表面的な情報に流されるのではなく、法律や審査基準といった本質的な仕組みを理解することで、失敗リスクを大きく減らすことができます。

コメント